本文来源:说说金融机构的风险分类

蚂蚁金服上市失败五周年:解决小微企业融资难不是靠放松金融管制

上一篇文章说到解决小微企业融资难不能靠放松金融管制,有些读者表示很愤慨!

我说这个话的底层逻辑是什么样的风险对应什么样的资金。高风险的事情自然应该由高风险资金去匹配,而不是由风险容忍度最低的银行去大规模给小微企业放贷款,因为银行资金来源是普通老百姓的存款,是要保本付息的!是要国家兜底的!

有人反驳说金融机构干的高风险事情多了去了。

这里面有个立足点的误解,我说的是从监管层面针对不同金融机构的风险忍受水平,怎样制定合理的监管政策,把金融机构的业务规定在对应的监管水平上,而不是由着马云在那里忽悠放开金融管制,任由一个民营机构从国有银行借出两万多亿到社会上放贷,然后没有任何约束以及对应的监管。

要说清楚这个问题首先要说说金融机构的分类,其次就是他们对应的风险等级,以及对应的监管措施。

一、金融机构的分类

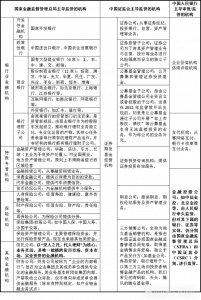

首先来说持牌金融机构,所谓持牌金融机构是需要人行、国家金融监管总局和证监会发放营业牌照的金融机构。我从网上找到一张很好的图:

其中直接从事工商业企业融资的持牌金融机构如下:

1、商业银行:针对所有工商业企业从事贷款业务;资金来源为全社会存款,特别是老百姓的存款;

2、金融租赁公司:客户主要为有大规模固定资产、设备和土地的企业,因为其融资租赁需要有对应标的物;资金来源除股东资本金外,还有银行借款和同业借款、发债、发行ABS等;

3、财务公司:客户主要是财务公司所在集团的子企业、集团供应商以及集团客户;资金来源为全集团企业的资金归集;

4、信托公司:客户主要为城投公司和房地产企业,少部分大型工商类企业,随着政府举债受限和房地产崩塌,这几年业务急剧萎缩;资金来源为发行信托产品募集,募集对象为金融机构,还有高净值客户(也就是有钱人),起步投资金额为100万;

最后,还有各地政府部门审批成立的非持牌金融机构也可以从事工商业企业融资业务,比如担保公司、典当公司、融资租赁公司、小贷公司(比如蚂蚁金服、京东白条、度小满等),这类公司的资金来源原则上应该是股东投入资金,但少部分依靠股东背景通过发行ABS、同业拆借等借入资金(比如蚂蚁金服),他们的客户则主要为中小企业,由于业务利率极高,通常在10个点以上,可以统称为高利贷公司。

以上所有金融机构从事的融资业务都是债务融资,即违约后可以要求企业还本付息。

而从事股权融资的私募股权投资基金虽要求在基金业协会备案,但并非持牌金融机构,其资金来源主要为LP,这些LP的起步要求非常高,即要符合合格投资者标准,感兴趣的可以搜一下,单就个人投资者来说,需要金融资产不低于300万元,或最近三年个人年均收入不低于50万元,有两年以上的投资经历等,对基金的最低投资额不低于100万元,一般人没法满足。

二、金融机构的风险分类

首先说一句,这里的风险分类是根据笔者十多年金融从业经验的总结认定,读者如有不同意见,可在留言区评论。

分类的逻辑是从社会影响度和这家金融机构如果倒闭带来的社会风险有多大,从而应该从事多高风险的业务。

单就从事工商业融资的金融机构来说,他们的风险承受能力从低到高依次如下:

(一)风险最低的是商业银行:首先其所有资金来自社会存款,特别是普通老百姓的存款,这是不可能违约的,一旦违约就是全社会信用崩塌和动乱;其次商业银行股东投入的资本金占比极低,通常算下来不超过15%,这就要求他贷或投出去的钱90%以上要收回来,否则无法偿还储户的本息,这两点就要求商业银行从事的必须是低风险业务。

国家也对商业银行做了最严格的监管,首先是对其具体业务从监管层面制定制度,即一个公司的业务制度是由监管层面制定,比如“三个办法、一个指引”、并购贷款管理办法等,甚至连业务的执行都制定了标准,比如放款层面的受托支付;其次,每年、每季度、每月的贷款指标受人民银行控制,同时还受自身资本金和准备金约束;第三是严格的检查,人行和金融监管总局(原银监会)对商业银行一般为一年一检查或者半年一检查,检查其业务开展是否符合监管机构制定的管理制度,对违规的要求整改或者处罚;第四就是对商业银行的人事介入管理,商业银行总行高管由国家金融管理总局审批,分行和支行行长由国家金融管理总局对应驻地机构审批。

一系列的监管措施将银行的行为严格约束在边界范围之内,确保全社会存款的安全。我想这正是马云批判银行业的原因,也是蚂蚁金服不愿意接受的外部约束。

(二)其次就是金融租赁公司,他们的业务主要是购买工商业企业的设备和土地等资产后返租给企业,到期后由工商业企业回购对应资产,由于每笔业务有对应实物资产,所以风险容忍度稍微高一点。

稍微说一句,融资租赁公司和金融租赁公司的业务模式是一样的,只不过金融租赁公司可以在金融市场拆借资金,而融资租赁公司则不行。

(三)第三就是财务公司,实际上财务公司就是银行,只不过他的资金来源主要是集团内的资金归集,主要客户是集团相关的客户,他对客户有较深的了解和把控,并且其业务的开展也能促进集团业务,所以能够承担高于商业银行的风险,因为财务公司破产,影响范围也是所在的集团公司,而不会影响到全社会老百姓。

(四)第四就是信托:信托能够承受稍微高一点的风险主要是从资金来源层面讲,它主要是通过发行信托产品,向金融机构、有钱的企业、有钱的个人募集资金,其中个人购买信托产品必须100万起步,而且法律层面上信托产品是不保本的,所以即使出了风险社会影响面有限。从监管角度来讲就没必要过多限制。

多说一句,信托诞生于银行体系,有强烈的保本思维,所以在十年前信托公司刚开始违约时,对投资其信托产品的客户还是刚兑了本金的,但随着这几年信托公司下游客户暴雷的增加,信托公司也难以独善其身,所以也不再刚兑了,但被陷进去的也都是有钱人,起码他们的资产不低于100万,所以社会影响度有限。

(五)第五就是各地政府部门审批的担保公司、典当公司、融资租赁公司、小贷公司(比如蚂蚁金服、京东白条、度小满等),可以统称为高利贷公司,通常情况下这类公司的业务资金来源就是股东投入的资本金,出风险后也就是亏股东的资本金,所以监管层对其不做特殊监管。

只不过蚂蚁金服背靠阿里巴巴,只投入160亿元资本金,通过发行ABS等资产证券化方式,对外融了两万多亿,所以才引起了监管机构的关注。因为他触及了金融监管的一个核心逻辑:有没有对外募集资金开展业务,一旦公司倒闭带来的社会影响面有多大。

(六)风险容忍度最高的当然是各类股权投资公司,因为在他们的业务逻辑里是可以容忍单笔业务本金损失的,甚至是全部本金的损失。私募股权投资基金在对外募资时并不做收益的承诺,投资他们的也都是社会上最有钱的人,比如个人投资者金融资产不低于300万元,或最近三年个人年均收入不低于50万元,所以私募股权投资基金的风险容忍度最高。

此外,监管对于不同的金融机构设定了一系列的监管指标,比如风险资本金,就是对不同的业务要求计提一定比例的风险资本金,所有风险资本金的加总不能超过净资本的一定倍数等,由于太过专业,这里就不展开。

– END –