本文来源:ILPA发布基金设立费用专项指引:让控制费用决策的人承担费用

核心洞察

- 根本矛盾:LP付钱,GP主导,但花多少GP说了算。

- 规模失控:私募行业25年增长18倍(不足5500亿美元→约10万亿美元),组织费用中位数上限同期从20bps升至25bps,这不是偶发,是结构漏洞的必然。

- 硬约束落地:ILPA首次给出具体数字——较低者(5bps或1000万美元),以及超出后的50-50分担,把道德呼吁变成合同条款。

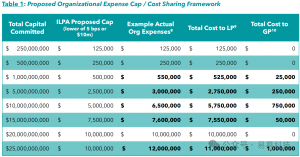

- 分档测算:ILPA原文提供了从2.5亿美元到250亿美元共7档基金的分担测算表,覆盖小型到超大型基金的完整场景。

- 法律透明度三要求:费率表公开、预算校准、持续监控——超过10亿美元的大型基金还应引入竞标机制。

2026年5月13日,ILPA协会发布《The Alignment Gap: Rethinking Costs in Private Equity Fund Formation》,这是ILPA自2020年原则3.0以来,首次针对基金设立费用(Organizational Expenses)发布的专项指引。指引的核心结论只有一句话:Assign the cost burden to the party controlling all cost drivers.

——让控制费用决策的人承担费用。

本文从ILPA原文出发,系统拆解这份指引的核心内容与对GP运营团队的实操影响。

一、问题的本质:一场LP在与自己对赌

的结构

私募股权行业的组织费用,本质上是基金设立过程中产生的法律、行政和合规成本。但这个成本长期由LP独自承担,而所有关键决策权都在GP手里:

GP选择外部律所——而这家律所通常同时担任GP本身的法务顾问,存在利益冲突。GP设定组织费用预算——LP对这个数字往往没有质疑依据。GP主导与LP的基金合同谈判——律所的每一轮修改,都意味着LP的账单在增加。

这不是某个环节的失误,而是一个系统性的结构问题。ILPA在指引中将这个矛盾称为:

LPs are paying to negotiate against themselves in this design.——在这个体系设计中,LP在为自己的谈判对手支付账单。

行业规模越大,这个矛盾的破坏力越强。私募股权行业在过去25年间从不足5500亿美元增长到约10万亿美元(18倍),基金设立费用的绝对值同步膨胀。当一只基金的设立费用从40万美元涨到4000万美元,LP对这个问题的容忍阈值也在快速逼近。

二、行业数据:失控不是偶发,是制度漏洞的必然

ILPA指引引用了两组关键数据来描述这个问题的规模:

第一组:中位数组织费用上限持续攀升

Albourne Partners分析了约1942只私募基金,发现中位数组织费用上限呈现明显上升趋势:

|

|

|

|---|---|

|

|

|

|

|

|

25个基点的增长放在大型基金上就是真金白银。一只50亿美元基金,20bps和25bps的差距是2500万美元。

第二组:法律服务提供商的收益暴涨

ILPA引用了一个标志性事件:2025年,全球首家年营收突破100亿美元的律所诞生,实现20%的年同比增长;其合伙人平均利润达到1100万美元,较2020年增长80%。

按小时计费的商业模式,决定了律所有内在动力维持高费用——增加修改轮次、扩大服务范围、提升每小时单价,每一项都直接转化为律所的收入,但对LP而言都是额外成本。

更值得关注的是趋势:ILPA明确指出,组织费用上限的上涨并非因为基金结构变复杂了——even as documentation has become more standardized and investment strategies have become well-established.

——文档标准化了,投资策略成熟了,但费用反而更高了,这说明问题不在复杂度,而在激励机制。

三、ILPA新规三大框架:完整分档测算

ILPA指引基于市场参与者的讨论和行业数据,提出了一个三部分框架。以下按原文顺序逐一拆解。

框架一:硬性上限——较低者(5 bps 或 $1000万)

ILPA建议:LP单独承担的组织费用,上限为该基金目标AUM的5个基点,或1000万美元,取其较低者。

ILPA特别强调了两点关键原则:

(1)上限不与基金规模线性增长。 继任基金的管理费通常随规模增长,但组织费用的增加应与合理的具体成本因素

挂钩,而非简单等比例放大。

(2)Side Letter谈判和MFN条款费用应纳入组织费用,而非被划为普通合伙费用。 这是当前市场的一个趋势——GP将这部分费用从受组织费用帽限制

转为不受限制

——ILPA明确反对这种做法。

框架二:50-50超限分担

当实际组织费用超出上述上限时:GP承担超出部分的50%,LP承担剩余50%。50-50的分担比例是ILPA经过测算后建议的,反映了让控制费用决策的人承担后果

的基本原则。ILPA原文提供了完整的分档测算表,这是指引中最具实操价值的部分:

从这个表格可以看出几个关键规律:

- 小型基金(2.5亿-5亿美元)

实际费用通常在上限之内,GP无需额外承担,LP全额覆盖 - 中型基金(10亿-50亿美元)

实际费用容易超出上限,GP开始分担超支部分 - 大型基金(100亿美元以上)

上限被锁定在1000万美元,但实际费用可能远超此数字,GP的分担金额显著增加

ILPA在指引中指出,这个框架的逻辑是:GP控制费用决策,因此GP应该与LP共同承担效率低下的成本——这确保了控制关键费用驱动因素的一方,有意义地分享低效的经济后果。

框架三:法律透明度三要求

ILPA认为,仅靠费用上限和分担机制还不够,还需要从根本上改变LP-GP之间的信息不对称。指引提出了三个具体的透明度最佳实践:

(1)费率表和预算应提供给付费方

GP应要求律所向基金合伙人(即LP)提供费率表和所有设立相关服务的草案预算。ILPA指出:这与任何其他商业场景都不同——没有一个例子是,一方有义务支付法律服务费用,却无法获知费率水平和预期预算。

运营实操提示:这意味着GP需要在合同谈判阶段就与律所约定好信息共享机制,而非事后请求。

(2)法律预算应切合实际、与组织费用上限对齐并持续监控

-

预算应在基金募资启动时切合实际地设定 -

与组织费用上限对齐 -

GP应透明地向律所传达成本限制,并持续、主动地监控法律支出 -

确保约定的上限不被超出

(3)大型基金(超过10亿美元)的法务顾问应引入竞争

ILPA明确建议:对于目标AUM超过10亿美元的基金,GP在选择基金法务时应进行竞争性招标。

这个建议的逻辑很清楚:大型律师事务所的合伙人费率现在普遍超过每小时1500美元,引入竞争机制可以给GP更多议价空间,推动费用下行。

四、新规下的GP运营挑战

从GP运营团队的实操角度,ILPA新规带来的挑战是系统性的。

挑战一:从事后记账

到事前规划

过去的运营模式是:律所开账单→财务报销→运营统计。新规要求的是:基金设立启动之初就建立分项预算,定期与上限对比,主动监控。

这对运营团队的工作节奏和组织方式提出了根本性的改变。

挑战二:小型基金 vs 大型基金的不同处境

ILPA的框架本身也体现了对不同规模基金的差异化处理:

- 小型/新兴GP

LP承担费用仍有合理性,因为这些GP确实需要LP资本来覆盖设立成本 - 成熟大型GP

已经积累了充足资本,LP继续全额承担费用缺乏合理性基础,应由GP承担更多

运营团队需要根据自身基金规模,评估新规对自己的实际影响程度。

挑战三:超限预警和LP沟通

当实际费用接近或超过上限时,运营团队需要:

-

提前识别风险(而非事后被动告知) -

准备超限原因的说明材料 -

启动与LP的沟通流程 -

协调GP与LP的分担结算

这些都需要明确的内部决策流程和授权机制作为支撑。

五、运营团队应对指南

第一步:摸清家底——对照ILPA框架评估现状

运营团队应首先回答三个问题:

-

当前基金的组织费用在ILPA建议上限之内还是之外? -

历史上哪类费用是超支的主要来源? -

LP是否有定期收到费用报告?报告的颗粒度是否满足ILPA的透明度要求?

第二步:建立分项预算机制

ILPA的框架是总量上限,但运营团队需要建立分项预算来管理这个总量:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

分项预算的价值在于:当某个类别超支时,能快速识别风险来源,判断是否需要调整其他类别来维持总预算。详细参见《私募股权基金运营费用与非项目收益的精细化核算》、《私募股权基金运营费用管理实操手册》。

第三步:构建LP透明报告机制

按ILPA的透明度三要求,运营团队应建立覆盖全周期的报告机制:

- 设立前

向LP提供分项费用预算分解 - 设立中

定期(月度或按里程碑)向LP报告实际支出与预算对比 - 超限前

提前预警,说明原因,提供解决方案

第四步:10亿美元以上基金的竞标机制

对于大型基金,运营团队应将法务顾问选择纳入更规范的管理流程:在启动基金设立时,向至少2-3家具备相关经验的律所发出招标邀请,比较费率和服务方案,并记录选择依据。

六、数字化工具的支撑角色

ILPA新规对运营团队的执行精度提出了更高要求:事前有预算、事中有追踪、超限有预警——这些靠人工和电子表格已经难以高效支撑。详细参见《私募股权基金运营费用与非项目收益的精细化核算》、《私募股权基金运营费用管理实操手册》。

从实操看,适配的费用管理工具应具备以下能力:

- 分项预算管理

支持按费用类别设定预算,自动追踪实际支出与预算的对比 - 超限预警

实际支出达到预算的80%或90%时自动触发通知 - LP报告生成

按ILPA透明度要求生成标准化报告,减少手工整理工作量 - 历史数据沉淀

每只基金的费用数据自动积累,为后续预算提供参考基准

当前市场上面向GP的运营管理系统(如易募IRMS等平台)正在将上述能力逐步落地。运营团队在选择工具时,应重点评估其是否能够真正支撑预算-追踪-预警-报告

的闭环,而非单纯的功能堆砌。

结语

让控制费用的人,承担费用。ILPA这份指引的核心逻辑是清晰的:LP-GP的长期合作,建立在信任基础上;信任的前提是透明;透明的前提是权责对等。

当LP不再付钱却无法做主

,当GP开始与LP共同承担超支成本,这场不公平的游戏才能真正走向公平。

对于GP运营团队而言,ILPA新规带来的不只是合规任务,更是建立费用治理能力

的机会。谁能率先构建透明、可量化、可追踪的费用管理体系,谁就将在LP的信任竞争中占据先发优势。

-END –